70 anni di vicinanza

Gli anni 2012-2023

- Contesto di riferimento

Ci si ritrova in un contesto storico complicato, unico, senza precedenti. Quello che si sta vivendo è uno straordinario tempo, un periodo fortemente evolutivo e di grande discontinuità in cui sono state fatte diverse riforme, molte sono in corso, altre dovranno essere attuate per effetto degli ultimi avvenimenti.

Tutti i settori economici sono stati interessati ed hanno conosciuto stravolgimenti eccezionali nel mondo, in Europa, in Italia.

Relativamente al settore finanziario non si può non evidenziare che, più di altri, è stato chiamato fortemente in causa. L’industria bancaria europea è in una fase di profonda trasformazione e ristrutturazione. Nel momento in cui il sistema creditizio stava completando l’adattamento al nuovo contesto di mercato e alla profonda revisione regolamentare seguita alla crisi del 2008-2009[1], lo scenario macroeconomico internazionale e italiano è stato stravolto prima dal Covid-19 E poi dal conflitto russo-ucraino.

Nella situazione venutasi a creare, a seguito della richiamata crisi, è maturata a Riforma del Credito Cooperativo per affrontare le debolezze del modello di governance, il problema della patrimonializzazione, della competitività, della razionalizzazione dei costi ed il controllo dei rischi, degli assetti organizzativi, l’esigenza improcrastinabile di incidere sul modello di business.

Le Banche di Credito Cooperativo sono state:

- trascinate in maniera ineludibile nei cambiamenti in atto;

- impegnate nelle attività di costituzione delle Capogruppo.

Le complesse condizioni di mercato, i rilevanti mutamenti nella regolamentazione e nel modello di supervisione da parte delle Autorità di Vigilanza avevano fatto emergere chiaramente che le BCC e le Capogruppo dovevano e devono approdare in un altro mondo. Un mondo dove fattori come la redditività, la competitività, l’efficienza, l’efficacia, i numeri e le dimensioni sarebbero diventati sempre più importanti.

Negli ultimi anni, poi, il contesto è diventato ancora più inverosimile ed assurdo. Nel 2019, l’epidemia da Coronavirus (COVID-19), dopo la Cina, si è diffusa in altre aree geografiche. Da febbraio 2020 il contagio ha interessando l’Italia in maniera rilevante e preoccupante; il nostro Paese si è ritrovato in prima fila in Occidente nell’affrontare una crisi senza precedenti.

La repentina diffusione del virus, ha coinvolto in poco tempo tutti i Paesi europei, gli Stati Uniti d’America, il Mondo intero.

L’Organizzazione Mondiale della Sanità (OMS) il giorno 11 marzo 2020, ha dichiarato il coronavirus pandemia. L’Italia, l’Europa, il Mondo non sono stati più gli stessi e da allora condividono ansie e difficoltà.

In questo quadro, se la priorità è stata ed è quella di combattere e bloccare il Virus per proteggere la salute delle persone, ci si è adoperati anche per limitare l’emergenza economica e sociale.

Il Credito Cooperativo è stato presente più che mai ed ha fatto la propria parte con interventi di solidarietà e misure di sostegno creditizio.

Quando ci si stava preparando per la ripartenza, per effetto del graduale superamento dell’emergenza sanitaria da Covid e con l’implementazione del Piano Nazionale di Ripresa e Resilienza (PNRR), è subentrata una seria e preoccupante battuta d’arresto con il conflitto Russia-Ucraina, scoppiato nel mese di febbraio 2022. L’evento bellico ha acuito le criticità già manifestatesi alla fine del 2021 in termini di approvvigionamento e innalzamento dei costi di materie prime, gas ed energia.

In ogni caso il 2021 si era concluso con un forte rimbalzo dell’economia mondiale dopo la recessione da Covid-19 che ha sconvolto la vita delle persone e determinato la più profonda recessione sperimentata in tempo di pace. Tutte le maggiori economie si stavano lasciando alle spalle uno dei periodi più bui dal punto di vista sociale ed economico. Il 2022 è cominciato, come detto, all’insegna di nuove incertezze e con tanta apprensione per il futuro.

Nel contesto sopra sintetizzato si è svolta l’attività della Bcc di Capaccio Paestum e Serino. In tali anni la Banca è stata fortemente impegnata in azioni di sviluppo e di rilancio con importanti scelte strategiche finalizzate a favorirne la crescita e a rafforzarne l’operatività nell’interesse dell’economia locale.

- BCC Capaccio Paestum e Serino: il decennio 2011-2020

Nel decennio 2011-2020, la BCC di Capaccio Paestum[2] – attraverso un percorso complesso ed impegnativo - è riuscita ad affrontare i profili di debolezza che avevano caratterizzato le ispezioni Banca d’Italia (del 2007, del 2010, del 2012) e ad ottenere risultati soddisfacenti, in discontinuità rispetto alle gestioni precedenti.

A seguito della visita ispettiva del 2015, si è dato ulteriore impulso all’azione di riqualificazione e rilancio. Poi, con l’ultimo accertamento condotto nel 2018 dall’Organo di Vigilanza[3], conclusosi con risultanze in area favorevole, la Banca è passata da un giudizio in area sfavorevole ad un giudizio in area favorevole.

A conferma di quanto innanzi, in considerazione della evoluzione positiva della situazione tecnico-organizzativa, Banca d’Italia ha disposto la rimozione dei provvedimenti restrittivi imposti a seguito degli accertamenti ispettivi del 2010 [1. Livelli di capitale aggiuntivo rispetto ai requisiti minimi normativi; 2. Divieto ad aprire nuove filiali; 3. Vincolo a mantenere il rapporto tra gli impieghi e la raccolta entro il valore risultante al 30.06.2010 pari al 74,46% (quest’ultimo rimosso nel 2016 a seguito degli accertamenti ispettivi condotti dal 28/10 al 24/12/2015)].

Il nuovo corso (durato sei anni, dal 2012 al 2017) è stato caratterizzato da tre tempi, tradotti in altrettanti Progetti Industriali biennali:

- quello del 2012-2013 per iniziare la riqualificazione aziendale ed operare in discontinuità rispetto alle pregresse gestioni;

- quello del 2014-2015 per consolidare il risanamento e creare i presupposti del rilancio;

- quello del 2016-2017 per lavorare sul miglioramento degli assetti tecnici e mettere in condizione la Banca di affrontare la fase della riforma del credito cooperativo con buone aspettative.

In tale periodo la Banca è molto cambiata, ha assunto una nuova identità nella maggior parte dei profili tecnici e in termini di immagine sociale. Ha recuperato i rilevanti gap accumulati nel periodo 2000-2011 affrontando, e risolvendo, le criticità presenti (elevata esposizione al rischio di credito, carenze nell’assetto di governo e dei controlli).

Gli sforzi fatti e i risultati ottenuti vanno valutati tenendo conto, inoltre, di quanto segue:

- nel periodo 2000/2011 i cambiamenti esterni (innovazione continua, complessità crescente, elevata concorrenzialità, evoluzione normativa, ecc.), già iniziati per tutto il sistema bancario, e per le BCC in particolare, avevano colto impreparata la BCC di Capaccio Paestum che, durante tale periodo, non era riuscita ad affrontare i mutamenti in atto attraverso un miglioramento dell’assetto organizzativo e del sistema interno di controllo; al contrario, la Banca aveva subìto un grave arretramento in termini di quote di mercato e di immagine e un deterioramento degli assetti tecnici, organizzativi e gestionali;

- con riferimento agli anni 2012-2015, nulla è stato più come prima: “in quattro anni è cambiato tutto” (così si era espresso Mario Draghi a gennaio 2016); nel nuovo scenario competitivo a livello europeo erano in corso tre rivoluzioni: normativa (con un approccio cosiddetto “one size fits all[4]”), dei tassi (tassi BCE a zero/negativi) e digitale (con conseguenze negli stili di fruizione/consumo dei servizi bancari).

La BCC di Capaccio Paestum, in tale periodo così difficili, ha lavorato in particolare per:

- recuperare i rilevanti gap accumulati nel periodo 2000-2011;

- rimettersi in corsa, quando tutto il Sistema Bancario è stato chiamato ad affrontare le conseguenze della crisi economico-finanziaria, la evoluzione della regolamentazione, le esigenze di cambiamento indotte dal progresso tecnologico.

Occorre sottolineare, tra l’altro, che la BCC di Capaccio Paestum ha dovuto affrontare le cennate sfide in una condizione di maggior debolezza per i provvedimenti restrittivi imposti dalla Vigilanza a seguito della richiamata ispezione del 2010 che ne hanno, di fatto, limitato l’azione di sviluppo del modello di business. In tale occasione Banca d’Italia aveva anche richiesto un ricambio della governance aziendale e la nomina di un nuovo capo dell’esecutivo. Ad ottobre 2010, a seguito del rinnovo anticipato, l’Assemblea dei Soci nominava il nuovo Consiglio di Amministrazione (cfr. tavola sottostante).

|

Composizione Organi Sociali 2010-2012 |

||

|

Consiglio di Amministrazione |

||

|

1 |

Presidente |

Giuseppe Guglielmotti |

|

2 |

Vice Presidenti |

Cosimo Capo |

|

3 |

Pasquale Marano |

|

|

4 |

Consiglieri |

Ettore Bellelli |

|

5 |

Damiano D’Angelo |

|

|

6 |

Vito Desiderio |

|

|

7 |

Maurizio Franco |

|

|

8 |

Vittorio Merola |

|

|

9 |

Antonio Palmieri |

|

|

10 |

Gennaro Rinaldi |

|

|

11 |

Benedetto Voza |

|

|

Collegio Sindacale |

||

|

1 |

Presidente |

Pietro Cursaro |

|

2 |

Sindaci Effettivi |

Fortunato Desiderio |

|

3 |

Carmelina Ferraro |

|

|

Direttore Generale |

Attilio Galeno (sino al 31.12.2011) |

|

Giancarlo Manzi (da gennaio 2012) |

I programmi degli interventi fissati nei richiamati Progetti Industriali 2012-2013, 2014-2015 e 2016-2017 sono stati in buona parte attuati. Tra le principali iniziative poste in essere le seguenti meritano particolare menzione:

- Revisione governance; modifica dello Statuto per riduzione componenti del CdA da 11 a 9 e del Regolamento Assembleare per rafforzare i meccanismi di governance, agevolare il ricambio e lo svolgimento di processi di autovalutazione tesi a migliorare la qualità e la consapevolezza dei componenti; sedute consiliari più strategiche e meno operative;

- Riqualificazione dell’attivo; riclassificazione del credito anomalo, miglioramento del processo del credito con criteri più selettivi e rigorosi (introduzione delle Politiche di Rischio), riduzione degli sconfinamenti, delle rate/effetti insoluti, perseguimento di tassi di copertura dei crediti deteriorati significativi;

- Ampliamento Compagine sociale; attuazione di diverse iniziative per favorire l’ingresso di nuovi soci [in particolare di giovani (per la cui individuazione è stato privilegiato il merito scolastico) ed il genere meno rappresentato, nella consapevolezza di favorire, dal punto di vista qualitativo, la governance del futuro]; i soci sono passati da 1400 (2011), a 2000 (marzo 2016), a 2130 (2016) a 2250 (2017);

- Costituzione Associazione Giovani Soci BCC; BCCLAB Giovani Soci BCC Capaccio Paestum;

- Revisione dell’assetto organizzativo; rafforzamento dell’area organizzazione e controllo; mitigazione dei rischi di continuità per le U.O. Contabilità, Bilancio e Segnalazioni e Organizzazione; creazione di Gruppi di Lavoro per rinforzare funzioni di governo e di gestione (1.GdL Sviluppo Marketing e Comunicazione; 2. GdL Budgeting e Controllo di Gestione; 3. GdL Controllo Andamentale Posizioni di Credito; 4.Gruppo di supporto Compliance; 5. Collegio Antiriciclaggio); ristrutturazione e restyling della filiale sede, degli uffici della sede amministrativa, della filiale di Matinella e di Paestum; trasferimento filiali di Trentinara, Eboli (quest’ultima poi interessata da un ampliamento con la previsione dell’Area Self Bank) e Roccadaspide; riassetto della Funzione Legale, istituzione di nuove unità organizzative come l’Ufficio Monitoraggio e Gestione del Credito, il reparto Gestione Risorse Umane (in seno alla Segreteria AAGG) e la Funzione Sviluppo e Supporto e l’U.O. Marketing e Comunicazione;

- Rete Vendita; potenziamento e riassetto delle filiali.

Nel 2013 la Banca ha festeggiato i 60 di vita[5]. Per una piacevole e beneaugurante coincidenza l’evento è coinciso con i 130 anni della costituzione della prima cassa rurale ed artigiana a Loreggia, in provincia di Padova, il 20 giugno 1883, su iniziativa di Leone Wollemborg, uno dei padri fondatori del Credito Cooperativo.

Il 4 gennaio 2014, in occasione dell’annuale Festa del Socio, si è tenuta la manifestazione di chiusura per celebrare l’evento. Con l’intento di guardare avanti, al futuro, ai successivi 60 anni, veniva organizzato il convegno “Per uno sviluppo cooperativo del turismo culturale” per richiamare l’attenzione sulle straordinarie potenzialità del patrimonio culturale e naturalistico di cui dispone il territorio di Capaccio Paestum e sull’opportunità di investire sul turismo come risorsa economica.

Il 5 maggio 2013, in occasione del rinnovo delle cariche sociali, l’Assemblea dei Soci nominava il nuovo Consiglio di Amministrazione (cfr. tavola seguente).

|

Composizione Organi Sociali 2013-2015 |

||

|

Consiglio di Amministrazione |

||

|

1 |

Presidente |

Rosario Pingaro |

|

2 |

Vice Presidente |

Pasquale Sabia (in carica sino a maggio 2014)[6] |

|

3 |

Consiglieri |

Stefano Barlotti |

|

4 |

Damiano D’Angelo |

|

|

5 |

Enrico di Lascio (in carica sino a gennaio 2014)[7] |

|

|

6 |

Maurizio Franco |

|

|

7 |

Angelo Maffia |

|

|

8 |

Giuseppe Mauro |

|

|

9 |

Antonio Petraglia |

|

|

10 |

Lucio Scovotto |

|

|

11 |

Gerardo Sica |

|

|

Collegio Sindacale |

||

|

1 |

Presidente |

Pietro Cursaro |

|

2 |

Sindaci Effettivi |

Fortunato Desiderio |

|

3 |

Carmelina Ferraro |

|

|

Direzione Generale |

||

|

1 |

Direttore |

Giancarlo Manzi |

|

2 |

Vice Direttore |

Giuseppe Marino (con decorrenza aprile 2013) |

Il 24 aprile 2016, in occasione del rinnovo delle cariche sociali, l’Assemblea dei Soci nominava il Consiglio di Amministrazione, composto per la prima volta da 9 esponenti (il presidente più 8 consiglieri)[8] – (cfr. tavola sotto riportata).

|

Composizione Organi Sociali 2016-2018 |

||

|

Consiglio di Amministrazione |

||

|

1 |

Presidente |

Rosario Pingaro |

|

2 |

Vice Presidente |

Gerardo Sica |

|

3 |

Consiglieri |

Damiano D’Angelo |

|

4 |

Teresa Giuliani |

|

|

5 |

Angelo Maffia |

|

|

6 |

Giuseppe Mauro |

|

|

7 |

Alessandro Noce |

|

|

8 |

Giovanna Scarano |

|

|

9 |

Lucio Scovotto |

|

|

Collegio Sindacale |

||

|

1 |

Presidente |

Pietro Cursaro |

|

2 |

Sindaci Effettivi |

Fortunato Desiderio |

|

3 |

Carmelina Ferraro |

|

|

Direzione Generale |

||

|

1 |

Direttore |

Giancarlo Manzi |

|

2 |

Vice Direttore |

Giuseppe Marino (con decorrenza aprile 2013) |

Nel 2018, la Banca, consapevole di un contesto storico unico e senza precedenti, caratterizzato:

- da uno scenario economico complesso ed incerto contraddistinto da una profittabilità bassa per effetto della dieta prolungata dei tassi (eredità, e non l’unica, della crisi finanziaria post 2008) e della presenza di competitors digitali sempre più agguerriti;

- dalla necessità di fare investimenti (soprattutto tecnologici) e dall’elevata incidenza dei costi di struttura (poco comprimibili a seguito delle riduzioni operate);

- da mutamenti nella regolamentazione che hanno imposto nuove regole ed adempimenti crescenti (per le BCC è stato ridisegnato il quadro normativo di riferimento teso a realizzare, attraverso la Riforma del Credito Cooperativo, un processo di integrazione originale ed unico e a dar vita ad un nuovo modello d’impresa sfociato, poi, nel 2019 nel Gruppo Bancario Cooperativo Iccrea);

- da un ineluttabile processo di razionalizzazione e di aggregazioni delle banche;

ha predisposto ed attuato, in coerenza con l’opera intrapresa, un documento programmatico annuale di transizione finalizzato a:

- gestire la fase di avvicinamento al Gruppo Bancario Cooperativo;

- a portare a termine il progetto di fusione per incorporare la BCC di Serino e poter cogliere più favorevoli occasioni di sviluppo, migliorando il profilo della redditività.

- L’operazione di fusione per incorporazione della BCC di Serino (AV)

Nel 2018 è stato avviato il percorso aggregativo con la consorella Bcc di Serino al fine di intervenire in maniera ancora più incisiva sui livelli di redditività e di efficienza aziendale.

L’operazione di aggregazione si è inserita in un contesto non facile e volatile [previsione di uno scenario di tassi bassi (con conseguente difficoltà, per le banche a generare redditività), quadro economico-politico non incoraggiante, elevata concorrenza anche da parte di competitors non bancari (fintech e bigtech), eccesso di regolamentazione, rivoluzione digitale, ecc.].

Il 21 dicembre 2018 la BCC di Capaccio Paestum ha ottenuto dalla Banca d’Italia l’autorizzazione per dare corso alla fusione per incorporazione. Il 24 febbraio 2019 si sono tenute le Assemblee dei Soci delle due banche di credito cooperativo per deliberare l’operazione straordinaria. Il 25 marzo è stato stipulato, con decorrenza degli effetti legali fissati al 1° aprile 2019, l’atto di fusione per dare vita alla BCC di Capaccio Paestum e Serino[9], una banca interprovinciale locale, con dimensioni significative nel panorama regionale.

L’Assemblea dei Soci della BCC di Capaccio Paestum, nella parte ordinaria della seduta del 24 febbraio 2019 ha provveduto anche alla nomina:

- del presidente e dei componenti del consiglio di amministrazione;

- dei componenti del collegio sindacale e designazione del presidente.

A norma del progetto di fusione e delle connesse modifiche statutarie, così come pattuito, i componenti del Consiglio di Amministrazione e del Collegio Sindacale della Banca risultante dalla fusione, sono – in proporzione – espressione – anche della incorporata BCC di Serino.

Nella tavola seguente si riportano gli organi sociali della Banca di Credito Cooperativo di Capaccio Paestum e Serino nominati per il triennio 2019-2021.

|

Composizione Organi Sociali 2019-2021 |

||

|

Consiglio di Amministrazione |

||

|

1 |

Presidente |

Rosario Pingaro |

|

2 |

Vice Presidenti |

Gaetano De Feo (Vicario) |

|

3 |

Gerardo Sica |

|

|

4 |

Consiglieri |

Damiano D’Angelo |

|

5 |

Carmelindo De Piano |

|

|

6 |

Teresa Giuliani |

|

|

7 |

Giuseppe Mauro |

|

|

8 |

Luisa Ventura |

|

|

9 |

Vito Vingo |

|

|

Collegio Sindacale |

||

|

1 |

Presidente |

Pietro Cursaro |

|

2 |

Sindaci Effettivi |

Vincenzo Formicola |

|

3 |

Franco Ottaviano |

|

|

Direzione Generale |

||

|

1 |

Direttore |

Giancarlo Manzi |

|

2 |

Vice Direttori |

Giuseppe Marino (Vicario) |

|

3 |

Armando Sparano |

|

Il Piano di Fusione (2018-2020), approvato dall’Organo di Vigilanza, conteneva interessanti possibilità di crescita dei volumi delle masse intermediate e, in proiezione, importanti margini di miglioramento della redditività aziendale.

Con tali presupposti si è iniziato a lavorare nel 2019 e a predisporre la Pianificazione per gli anni seguenti coerentemente con le linee guida del Processo di Pianificazione del Gruppo Bancario Cooperativo.

La incorporazione della BCC di Serino è stata una scelta “strategica” e “prospettica” non imposta da situazioni di crisi. Scelta maturata come consapevole e responsabile comprensione delle necessità di accrescere le dimensioni, l’area di competenza e portare l’offerta del Credito Cooperativo in tanti altri comuni nell’ambito di un territorio più vasto.

L’operazione di fusione ha consentito di dare vita ad una Banca di Credito Cooperativo interprovinciale, più adeguata, per dimensione e attitudine, a cogliere le opportunità ed affrontare le sfide di mercato (cfr. tavola sottostante).

|

A seguito della Fusione |

|

Principali Dati |

2018 |

2019 |

|

Da |

A |

|

|

Filiali |

7 |

10 |

|

Soci |

2.250 |

3.647 |

|

Collaboratori |

54 |

77 |

|

Raccolta diretta |

218 mln |

306 mln |

|

Raccolta Indiretta |

36 mln |

53 mln |

|

Impieghi |

132 mln |

209 mln |

|

Fondi Propri |

43 mln |

53,8 mln |

|

Totale Attivo |

335 mln |

438 mln |

|

Comuni di competenza |

18 con 195 mila abitanti |

35 con 326 mila abitanti |

La Banca è cresciuta nei numeri espressi dalla tavola (di cui sopra) e, soprattutto, si è trasformata da banca locale in banca del territorio, meglio ancora in “Banca dei territori”, con estensione della competenza lungo la direttrice Piana di Paestum e Cilento-Salerno-Valle dell’Irno-Avellino.

L’anno 2019 sarà ricordato, per sempre, come un anno fondamentale nella storia della vita della Banca. La portata, la sequenza e l’intensità degli eventi che hanno influenzato e caratterizzato la dinamica aziendale di questi dodici mesi possono considerarsi irripetibili in un così ristretto lasso di tempo: Costituzione del Gruppo Bancario Cooperativo Iccrea, nascita della BCC di Capaccio Paestum e Serino, mediante fusione per incorporazione della Bcc di Serino, inaugurazione della Filiale di Avellino, autorizzazione da parte della Capogruppo Iccrea all’acquisizione degli sportelli Banca Sviluppo di Salerno e Montoro.

Gli anni 2019-2020 sono stati un periodo di transizione e di messa a punto della nuova realtà bancaria per avviare uno sviluppo ed una crescita dei volumi sani, di incremento del margine di interesse e dei ricavi da servizi[10]. Pur essendo ancora nel pieno di una profonda trasformazione per effetto dell’entrata a regime della Capogruppo, con tutti gli impegni e gli adempimenti che ne sono conseguiti, si è proceduto:

- ad avviare (da settembre 2019) un progetto di collaborazione con la Capogruppo ICCREA per definire un nuovo modello di sviluppo e distributivo;

- a trasferire, il 16 dicembre 2019, la Filiale di Aiello del Sabato ad Avellino città.

L’apertura della filiale di Avellino, con chiusura di quella di Aiello del Sabato (dove in ogni caso è stato previsto l’allestimento di un’Area Self, con installazione di un ATM evoluto multifunzione per mantenere un presidio), ha consentito di operare in una piazza più interessante sotto il profilo delle opportunità di sviluppo commerciale e di avviare attività utili a garantire la presenza del Gruppo Bancario Cooperativo Iccrea in una città capoluogo di provincia.

La BCC di Capaccio Paestum e Serino ha affrontato queste sfide valorizzando le caratteristiche che rendono differente ed unico il credito cooperativo. Pertanto, si è proposta di generare valore e rafforzare ulteriormente la resilienza attraverso il ruolo di “banca di comunità”, di BanCaPaeSe.[11], massimizzando contestualmente le economie di scopo che si possono generare attraverso il supporto offerto dalle varie componenti del Gruppo.

Soprattutto la BCC ha inteso sviluppare e consolidare il ruolo di banca interprovinciale (con una vasta zona di competenza, dal Cilento e Piana del Sele, ai Picentini, alla Valle dell’Irno, all’Irpinia). Tale processo è stato agevolato dall’acquisizione, nel mese di aprile 2020, degli sportelli di Salerno e Montoro di Banca Sviluppo.

- L’acquisizione degli sportelli bancari di Montoro (AV) e Salerno da Banca Sviluppo

In data 4 maggio 2018, a seguito dell’avvio del Progetto di Fusione per Incorporazione della BCC Serino (AV), con nota inviata ai Vertici di Banca Sviluppo, Iccrea Banca spa e Federazione Campana BCC, la BCC di Capaccio Paestum, aveva espresso la volontà di acquisire i due sportelli di Montoro (AV) e Salerno di Banca Sviluppo (società del Gruppo in Iccrea) in quanto rientranti nella zona di competenza (interprovinciale) della nuova Banca (la cui denominazione sarebbe stata, come già indicato, BCC Capaccio Paestum e Serino).

In data 22 maggio 2018, Banca Sviluppo informava che era possibile aprire le trattative per la vendita del solo sportello di Montoro (AV), atteso che per lo sportello di Salerno era già in corso una procedura di vendita con altra BCC.

Nel mese di ottobre del 2018 – a conclusione della ispezione Banca d’Italia, nel corso della quale si era sviluppata una propositiva dialettica relativamente alle prospettive della BCC di Capaccio Paestum ed al Progetto industriale di fusione per incorporazione della Serino, la Banca aveva manifestato nuovamente interesse per lo sportello di Salerno, evidenziando che quest’ultimo come quello di Montoro poteva rientrare a pieno titolo nella nuova zona di competenza - in una logica di sviluppo territoriale ispirata a criteri industriali e a confini geografici naturali - della BCC derivante dall’aggregazione e, per tale motivo, veniva richiesto ai Vertici del Gruppo Iccrea un approfondimento in proposito. A seguito di incontri e di diverse interlocuzioni (alcune delle quali tenutesi a Roma, via Lucrezia Romana, presso la sede di ICCREA Banca, con i Vertici della di Banca Sviluppo e della costituenda Capogruppo) veniva accordata, in via sussidiaria, una preferenza alla BCC di Capaccio Paestum al venir meno dell’ipotesi che coinvolgeva altra BCC.

In data 14 febbraio 2019, Banca Sviluppo comunicava la disponibilità a raccogliere la manifestazione di interesse della BCC di Capaccio Paestum anche per lo sportello di Salerno e a riattivare la procedura per formulare un’offerta vincolante per entrambi gli sportelli. L’offerta formulata in data 28 marzo, a seguito di integrazione del 2 agosto, veniva accettata e formalizzata da Banca Sviluppo Spa con lettera del 5 agosto 2019.

Conseguentemente con effetto giuridico dal 25 aprile 2020, sono stati acquisiti gli sportelli di Montoro (AV) e di Salerno della Banca Sviluppo della Cooperazione di Credito Spa. L’operazione di cessione del ramo di azienda delle due filiali è stato perfezionato con atto di cessione stipulato in data 24 aprile 2020.

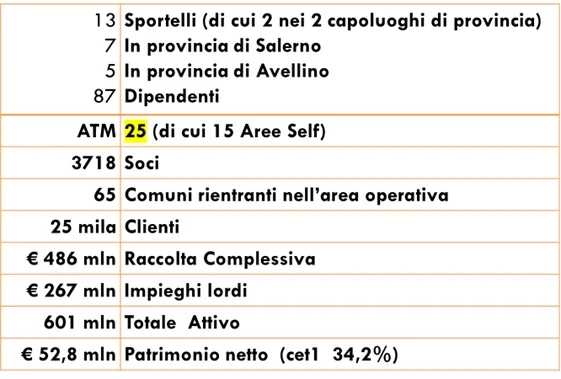

- BCC Capaccio Paestum e Serino: focus sul triennio 2019-2021 e aggiornamento al 30 giugno 2022

E’ stato il primo triennio di operatività sotto il coordinamento e la direzione della Capogruppo ICCREA a seguito dell’attuazione della riforma del Credito Cooperativo.

Nel corso di tale periodo (2019-2021), la Banca è cresciuta in maniera significativa nei numeri e nei volumi intermediati:

- l’attivo è aumentato del 34%, passando da € 438 milioni ad € 587 milioni;

- i crediti verso clientela si sono incrementati del 23% (da € 209 milioni ad € 258 milioni);

- il totale della raccolta diretta da clientela ha fatto registrare una variazione positiva pari al 33% (da € 306 milioni ad € 408 milioni);

- la raccolta indiretta è passata da € 52 mln ad € 69 mln (+33%);

- il numero dei collaboratori è salito da 77 a 85;

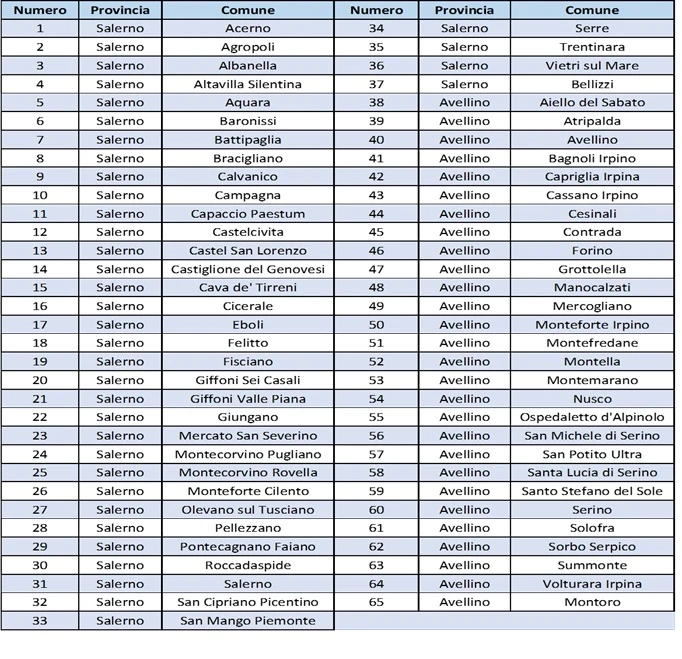

- si è ampliata in maniera importante l’area operativa e di competenza che si sviluppa sempre più nelle due province di Salerno e Avellino (da 35 comuni per circa 326 mila abitanti a 62 comuni per oltre 700 mila abitanti);

- si è incrementata la compagine sociale (da 3.647 a 3.694 soci) e la presenza di filiali (passate da 7 a 12), degli ATM Bancomat [da 11 (di cui 6 evoluti) a 25 (di cui 15 evoluti, insistenti presso aree self), istituito CSA (Casse Self Assistite) presso le filiali di Capaccio Sede, di Avellino, Serino, Matinella, Atripalda.

Il 2019-2021 è stato anche il triennio del COVID-19. La pandemia ha generato una crisi economica fra le peggiori nella storia moderna. La progressiva diffusione a livello globale del virus ha obbligato molti Paesi ad adottare misure di contenimento sempre più restrittive, con chiusure di numerose attività economiche. La contrazione del PIL mondiale si è attestata, nel primo semestre 2020, su valori più bassi della crisi finanziaria 2008-09.

Nelle prime settimane di marzo 2020 la Commissione UE ha compiuto primi passi congelando il Patto di Stabilità e le regole antitrust. Sono seguite, poi, misure straordinarie da parte di BCE, Autorità Europee, Governi Nazionali.

Le banche sono state chiamate sin da subito a sostenere imprese, famiglie, professionisti con misure di sospensione dei prestiti e di immissione di liquidità.

Il Credito Cooperativo ha mostrato coi fatti, quello che meglio sa fare: la vicinanza alle comunità per le quali è nato ed esiste.

La BCC di Capaccio Paestum e Serino, dall’inizio della pandemia, ha fatto fronte all’emergenza con diverse iniziative facendo ricorso a misure creditizie straordinarie per assicurare assistenza finanziaria, avvalendosi delle misure azionate a livello nazionale ed europeo e non solo. In una situazione difficile, imprese, famiglie e professionisti, hanno trovato nella banca del territorio un interlocutore particolarmente sensibile.

Il numero totale delle richieste di moratorie, afferenti alle varie tipologie di intervento (ex lege, ABI, di iniziativa) approvate dalla Banca è risultato pari a 847, per un ammontare di circa € 60 milioni.

Con riferimento alle ulteriori misure sul credito (decreto “Liquidità”) alla fine dell’esercizio 2021, risultano deliberate 1068 richieste di finanziamenti per circa € 57 milioni. Una quota significativa di prestiti ha riguardato quelli sino ad € 25/30 mila (874 richieste approvate per oltre € 17 milioni).

Inoltre, la BCC ha:

- sostenuto con donazioni l’acquisto di apparecchiature biomedicali per gli ospedali presenti sul territorio di competenza (Agropoli, Roccadaspide, Eboli, S.G. Moscati di Avellino);

- promosso una raccolta fondi a favor della Croce Rossa di Capaccio Paestum e dell’Associazione Il Sorriso di Avellino;

- fornito supporto nel potenziamento della didattica a distanza nelle scuole.

Il primo semestre 2022 ha confermato un ulteriore sviluppo della BCC. I numeri raccontano una Banca che ha operato bene e che è in continua crescita. I risultati positivi registrati al 30.06.2022 evidenziano un aumento rispetto al 31.12.2021 su tutte le masse intermediate con:

- un totale attivo mai raggiunto prima dalla Banca (oltre € 600 mln);

- una raccolta complessiva in crescita di oltre il 2% (circa € 490 mln),

- gli impieghi lordi incrementatisi del 3,5% (€ 267 mln).

La BCC Capaccio Paestum e Serino ha rafforzato la sua capacità di offrire servizi e mantiene la prossimità ed il contatto con i Soci ed i clienti. Una Banca che sta emergendo come punto fermo per il territorio e come riferimento affidabile per la Capogruppo Iccrea. Rimane una Banca locale che accompagna e supporta le piccole realtà, una Banca a KM 0, che non abbandona il territorio.

Nel primo semestre, inoltre, è stata aperta la tredicesima Filiale di Montella (AV) con un conseguente ed ulteriore ampliamento della zona di competenza e nell’ottica di rafforzare il senso di appartenenza al Gruppo BCC Iccrea, la Banca ha rinnovato il proprio logo secondo le linee guida dettate dalla nuova Brand Identity, di Gruppo.

Dati al 30.06.2022

Il 4 maggio 2022, l’Assemblea dei Soci, in occasione del rinnovo del Consiglio di Amministrazione e del Collegio Sindacale, ha nominato gli esponenti riportanti nella tavola sotto proposta.

|

Composizione Organi Sociali 2012-2024 |

||

|

Consiglio di Amministrazione |

||

|

1 |

Presidente |

Rosario Pingaro |

|

2 |

Vice Presidenti |

Gaetano De Feo (Vicario) |

|

3 |

Gerardo Sica |

|

|

4 |

Teresa Palmieri |

|

|

5 |

Consiglieri |

Francesco Ferraiulo |

|

6 |

Vincenzo Formicola |

|

|

7 |

Alessandro Noce |

|

|

8 |

Luisa Ventura |

|

|

9 |

Vito Vingo |

|

|

Collegio Sindacale |

||

|

1 |

Presidente |

Carmelina Ferraro |

|

2 |

Sindaci Effettivi |

Pietro Cursaro |

|

3 |

Franco Ottaviano |

|

|

Direzione Generale |

||

|

1 |

Direttore |

Giancarlo Manzi |

|

2 |

Vice Direttori |

Giuseppe Marino (Vicario) |

|

3 |

Armando Sparano |

|

Area di Competenza della BCC di Capaccio Paestum e Serino (Cartina Geografica)

Elenco Comuni Area di Insediamento BCC Capaccio Paestum e Serino

Il nuovo logo adottato dalla BCC a maggio 2022

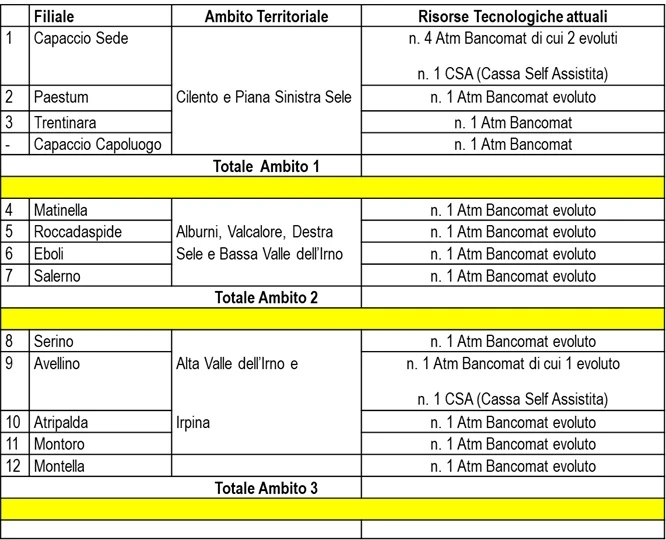

LA RETE VENDITA DELLA BCC DI CAPACCIO PAESTUM E SERINO (al 30.06.2022)

- La Riforma del Credito Cooperativo e l’adesione della BCC di Capaccio Paestum alla Capogruppo ICCREA

Nel 2016 si è conclusa la definizione della cornice normativa della Riforma, che è pertanto passata alla sua fase attuativa.

La riforma approvata dal governo deriva dal regolatore europeo; è una conseguenza dell’Unione Bancaria Europea. E’ bene ricordare, infatti, che la Raccomandazione n. 4 del Consiglio Europeo - pubblicata nella Gazzetta Ufficiale UE del 18 agosto 2016 – sollecitava la riforma entro il 2015.

Le BCC si sono dovute adeguare alla nuova e complessa normativa dell’Unione Bancaria Europea ed alle nuove sfide di un mercato fortemente condizionato dalla tecnologia e dalla rivoluzione digitale in atto.

Il quadro normativo non è favorevole alla piccole banche, alle banche di credito cooperativo in particolare. Il fardello regolatorio è pesante e severo. Però, anche il Credito Cooperativo, per continuare a svolgere un ruolo di prossimità ai territori e di vicinanza al socio e al cliente, ha dovuto riformarsi per rimanere competitivo in un mercato in continua e repentina evoluzione.

Il provvedimento emanato dal Governo a febbraio 2016 - a seguito anche dell’iter parlamentare sfociato in aprile nella legge di conversione n. 49/2016 - ha tenuto conto dell’impianto della proposta di Autoriforma del sistema BCC[12]. Questa è stata una prima sfida conclusasi positivamente, in quanto alle BCC è stata concessa l’opportunità di elaborare una propria auto-riforma. Nella prima stesura della bozza di decreto legge del 20 gennaio 2015 (più noto come decreto sulle Banche Popolari), le BCC hanno rischiato di perdere ogni autonomia, addirittura il potere di nominare i propri Organi sociali.

L’opportunità che allora Federcasse[13] chiese al Governo a nome di tutte le banche di credito cooperativo di poter elaborare una propria proposta organica di riforma - che tenesse conto delle istanze delle Autorità Regolatorie ma anche dei principi irrinunciabili del Credito Cooperativo, in primo luogo l’identità delle BCC - è stata sfruttata nel migliore dei modi possibili, con energia e determinazione. In tale periodo si è lavorato intensamente sui tavoli istituzionali e tecnici, a livello nazionale e regionale. Tante riunioni, confronti, discussioni alle quali la BCC di Capaccio Paestum ha assicurato sempre la propria presenza senza far mancare i propri contributi. Da ultimo, anche sulle Disposizioni di Vigilanza sul Gruppo Bancario Cooperativo (la cui fase di consultazione di 60 giorni – iniziata il 15 luglio e terminata il 13 settembre 2016) si è lavorato per richiedere alla Banca d’Italia interventi di modifica per salvaguardare l’identità delle BCC ed il loro legame con il territorio. Quello che è stato ottenuto non era scontato.

La normativa attuativa definitiva in materia di Gruppo Bancario Cooperativo, ai sensi degli artt. 37-bis, comma 7-bis, e 37-ter del TUB, è stata emanata dalla Banca d’Italia – a seguito della consultazione di cui si è detto - il 3 novembre 2016 ed è confluita nella Circolare n. 285 ”Disposizioni di Vigilanza per le banche”. Queste disciplinano i profili rilevanti sul piano prudenziale e di vigilanza e precisamente:

- i requisiti della Capogruppo;

- il contenuto minimo del contratto di coesione;

- le caratteristiche della garanzia in solido;

- i requisiti di appartenenza al gruppo;

- i procedimenti amministrativi costitutivi del gruppo;

- gli statuti delle banche aderenti.

L’istituto centrale della riforma è il gruppo bancario cooperativo (introdotto dall’art. 37 bis del TUB), composto:

- da una capogruppo;

- dalle bcc aderenti, legate alla Capogruppo da un patto di coesione;

- da altre società bancarie, finanziarie e strumentali, diverse dalla bcc, controllate dalla Capogruppo.

- da eventuali sottogruppi territoriali.

La capogruppo deve:

- avere sede legale in Italia;

- essere costituita in forma di società per azioni, avere un capitale detenuto, per almeno il 60% dalle BCC ed un patrimonio netto di almeno un miliardo di euro (posseduto in fase di costituzione e mantenuto successivamente);

- esercitare direttamente l’attività di direzione e coordinamento delle banche del gruppo;

- effettuare il monitoraggio e la classificazione delle banche affiliate;

- individuare ed attuare, quando necessario, misure correttive ed interventi sanzionatori;

- approvare operazioni di rilievo strategico.

L’accentramento delle attività menzionate nella capogruppo risponde, evidentemente, all’esigenza di un unico referente dell’autorità di vigilanza (BCE).

Circa gli effetti è evidente che la Riforma e le disposizioni attuative (di cui alla circolare Banca d’Italia n. 285), hanno avuto una portata storica e ed inciso in maniera significativa sul Credito Cooperativo. Le ragioni e gli obiettivi della riforma risiedono non solo nel nuovo scenario competitivo a livello europeo, ma anche nelle debolezze del modello.

Uno dei motivi che hanno spinto il governo ad emanare il decreto sul credito cooperativo è stato quello di voler ridurre la frammentazione del sistema bancario e favorire la costituzione di uno o due gruppi nazionali.

Non si può non rilevare che un processo di razionalizzazione delle banche di credito cooperativo era ed è in atto da tempo. Nel 1993, anno in cui entrò in vigore il Testo Unico Bancario, le BCC erano 671! L’introduzione del TUB è stata un’altra tappa fondamentale nella storia ultracentenaria del Credito Cooperativo. Entrarono in vigore la despecializzazione bancaria e nuove regole di mercato. Si avviò, allora, un fenomeno di concentrazioni provocato da situazioni di crisi, da “governance” non all’altezza e dalla necessità di raggiungere dimensioni adeguate a competere in un sistema bancario che da quel momento in poi non è stato più una foresta pietrificata. Nel 2004 le BCC erano già diventate 439; nel 2013 si registravano 385 Bcc; alla fine del 2015 il numero è sceso a 365. Al 31.12.2021 il numero si è ridotto a 238.

La sostenibilità del modello di business e del modello di management rappresenta, la sfida maggiore delle banche di credito cooperativo; si è alla ricerca della dimensione giusta per:

- reggere il confronto con un mercato sempre più competitivo.

- ricercare un equilibrio fra i valori fondanti della cooperazione di credito e le logiche del mercato dei capitali, fra la salvaguardia dell’autonomia controllata delle singole BCC e le prerogative tipiche di un gruppo bancario.

Le BCC rappresentano, infatti, un bene straordinario per l’Italia e ne vanno quindi tutelati i valori fondanti da interpretare con le categorie dei tempi attuali. La valorizzazione della cooperativa mutualistica di credito deve caratterizzare l’attuazione della riforma del Credito Cooperativo e l’operatività del Gruppo Bancario Cooperativo.

La conoscenza che la singola BCC ha del socio, del cliente e dell’economia locale costituisce un fattore distintivo che può e deve generare un effettivo vantaggio competitivo consentendo di contribuire in modo rilevante allo sviluppo sostenibile dei territori.

Durante il 2018 e nei primi mesi del 2019 sono stati compiuti passaggi fondamentali per l’attuazione della Riforma del Credito Cooperativo.

Infatti, nel corso del 2018 intensa è stata l’attività normativa riguardante la riforma del Credito Cooperativo nell’ambito della quale Federcasse, d’intesa e con Confcooperative, è stata fortemente impegnata nel rappresentare le peculiarità e gli interessi della categoria. Lo stretto dialogo con Governo, Parlamento, Autorità di vigilanza ha consentito di ottenere importanti riscontri.

Tre provvedimenti – il decreto “mille proroghe”[14], il decreto fiscale[15] e la legge di bilancio[16] – sono intervenuti a:

- precisare ulteriormente nel Testo Unico Bancario i contenuti “caratterizzanti” della riforma del Credito Cooperativo;

- chiarire nell’ambito del Testo Unico della Finanza la connotazione delle azioni delle BCC (strumenti finanziari, non prodotti finanziari);

- ottenere sul piano fiscale l’applicazione della favorevole disciplina del Gruppo IVA ai Gruppi Bancari Cooperativi;

- “sterilizzare” nel consolidamento dei conti delle BCC e delle rispettive Capogruppo l’impatto sui fondi propri, consentendo che tale consolidamento avvenga a valori contabili individuali invece che a fair value.

Il 2019 si è aperto nel segno dell’avvio operativo dei Gruppi Bancari Cooperativi, che hanno innovato profondamente gli assetti della Categoria. ICCREA e Cassa Centrale Banca sono divenute capogruppo di due gruppi bancari cooperativi, mentre le Casse Raiffeisen dell’Alto Adige hanno optato per la costituzione di un sistema di protezione istituzionale (Institutional protection scheme, IPS)[17].

Con il completamento della riforma del settore del Credito Cooperativo, il gruppo bancario cooperativo Cassa Centrale Banca, con sede a Trento, è stato iscritto come dodicesimo gruppo significativo ai fini di vigilanza con 79 BCC-CR affiliate a dicembre 2019. Al gruppo bancario cooperativo ICCREA, già classificato come significativo prima della riforma, erano affiliate 142 BCC al dicembre 2019, tra cui la BCC di Capaccio Paestum e Serino.

Il 4 marzo 2019 il Gruppo Bancario Cooperativo Iccrea (GBCI) è stato iscritto all’Albo dei Gruppi Bancari italiani ai sensi dell’art. 64 del TUF, con decorrenza degli effetti dal 1° gennaio 2019.

Il GBCI, al momento della costituzione e dell’iscrizione all’Albo, era composto da 162 società, rappresentate da 142 BCC Affiliate, come detto, dalla Capogruppo Iccrea Banca e dalle altre società da questa direttamente partecipate o controllate dalle stesse BCC. Rappresenta il primo gruppo bancario italiano a capitale interamente nazionale, detenuto dalle comunità locali attraverso una compagine sociale composta da circa 800 mila soci cooperatori, nella quasi totalità famiglie e piccole imprese. Nel 2019 è continuato il processo di aggregazione delle BCC aderenti al Gruppo, portandone il numero complessivo, alla fine di tale anno, a 136.

L’appartenenza della Banca al Gruppo Bancario Cooperativo Iccrea e i rapporti della Banca con la Capogruppo trovano fonte nel contratto di coesione e nell’accordo di garanzia, di cui all’art. 37-bis, comma 3, del Testo Unico Bancario.

I poteri di direzione e coordinamento della Capogruppo sono finalizzati ad assicurare unità di direzione strategica e del sistema dei controlli nonché l’osservanza delle disposizioni prudenziali applicabili al gruppo e alle sue componenti. In base al contratto di coesione, inoltre, la Capogruppo svolge tutte le funzioni attribuite alla capogruppo di un gruppo bancario dalla disciplina di vigilanza in materia di Risk Appetite Framework (“sistema degli obiettivi di rischio”), controlli interni ed esternalizzazione di funzioni nei gruppi bancari. È inoltre previsto che - al fine di assicurare l’unità del controllo strategico, gestionale e tecnico-operativo sul gruppo nel suo insieme e l’equilibrio gestionale delle singole banche affiliate - la Capogruppo definisca le strategie, le politiche e i principi di valutazione e misurazione dei rischi per il gruppo e assicuri la coerenza del sistema dei controlli interni delle banche affiliate con le strategie, le politiche e i principi stabiliti a livello di gruppo.

Il contratto di coesione disciplina altresì:

- il Sistema di Early Warning (“EWS”), lo strumento preposto al controllo sull’organizzazione e sulla situazione patrimoniale, finanziaria ed economica delle banche affiliate, costituito dall’insieme di principi ispiratori, regole di funzionamento, aree di valutazione, indicatori, meccanismi di classificazione e interazione tra Capogruppo e banche affiliate. Inoltre, il contratto di coesione definisce gli interventi e le misure a disposizione della Capogruppo con finalità di prevenzione e correzione delle situazioni di anomalia delle banche affiliate, ivi compresi i poteri di incidere sulla situazione patrimoniale e di liquidità, sulla riduzione del rischio, sulla dismissione di investimenti partecipativi e immobiliari, sulle politiche di distribuzione dei dividendi, sulla restrizione dell’attività e dell’articolazione territoriale;

- il rispetto dei requisiti prudenziali, degli obblighi segnaletici e delle altre disposizioni in materia bancaria e finanziaria applicabili al gruppo e alle sue componenti; al riguardo, il contratto di coesione attribuisce alla Capogruppo il potere di emanare disposizioni vincolanti per il rispetto dei requisiti prudenziali applicabili a livello consolidato e assegna alla responsabilità esclusiva della Capogruppo la definizione e l’adozione delle metodologie di misurazione dei rischi a fini regolamentari;

- il ruolo della Capogruppo nelle decisioni di rilievo strategico delle banche affiliate. Al riguardo, il contratto di coesione attribuisce alla Capogruppo il potere di approvare preventivamente le operazioni delle banche affiliate che abbiano rilievo strategico sul piano patrimoniale o finanziario per il gruppo o per le singole banche affiliate, ivi comprese le operazioni di fusione, scissione, cessione o acquisto di beni e rapporti giuridici, l’acquisto di partecipazioni e immobili, l’apertura di succursali in Italia e all’estero, la prestazione all’estero di servizi senza stabilimento di succursali;

Il contratto di coesione, infine, prevede la garanzia in solido delle obbligazioni assunte dalla Capogruppo e dalle altre banche aderenti, nel rispetto della disciplina prudenziale dei gruppi bancari e delle singole banche aderenti. In virtù dell’Accordo di Garanzia, ciascuna Banca Aderente al GBCI assume in solido, entro il limite dell’obbligo di garanzia individuale, le obbligazioni di ogni altra Banca Aderente che si rendesse inadempiente verso i propri creditori (Garanzia Esterna). L’obbligo di garanzia di ciascuna Banca Aderente è commisurato alle rispettive esposizioni ponderate per il rischio ed è contenuto entro il limite delle risorse patrimoniali eccedenti i Requisiti Patrimoniali Minimi Obbligatori di ciascuna Banca Aderente (il Capitale Libero), restando impregiudicato il rispetto di tali requisiti da parte delle stesse Banche Aderenti. A valere sull’obbligo di garanzia di ciascuna Banca Aderente, entro i limiti del Capitale Libero, la Capogruppo realizza gli interventi di sostegno finanziario necessari per assicurare la solvibilità e la liquidità delle singole Banche Aderenti (Interventi di Sostegno Infragruppo), anche tenendo conto delle risultanze dell’Early Warning System, ed in particolare per assicurare il rispetto dei requisiti prudenziali e le richieste dell’Autorità di Vigilanza, nonché per evitare, ove necessario, l’assoggettamento alle procedure di risoluzione di cui al D.lgs. n. 180/2015 o alla procedura di liquidazione coatta amministrativa di cui agli articoli 80 e seguenti del TUB.

- Il Gruppo Bancario Iccrea – caratteristiche distintive, articolazione, assetto strutturale

Il Gruppo Bancario Cooperativo Iccrea (GBCI) ha il suo fondamento giuridico nel contratto di coesione (ex art. 37-bis del TUB) tra la Capogruppo Iccrea Banca (Organismo centrale – central body) e le Banche di Credito Cooperativo affiliate (Banche Affiliate), attraverso il quale queste ultime conferiscono alla Capogruppo poteri di direzione e coordinamento esercitabili, secondo un principio di proporzionalità, in funzione dello stato di salute delle banche stesse (approccio risk-based). È questo contratto l’elemento caratteristico di gruppi come quelli bancari cooperativi regolati dal TUB, non fondati sulla partecipazione azionaria posseduta dalla società controllante ma, appunto, su di un contratto.

Il contratto di coesione del GBCI declina i rispettivi e reciproci diritti e doveri delle componenti del Gruppo Bancario Cooperativo Iccrea e dà atto, inoltre, del complesso dei poteri di direzione e coordinamento attribuiti alla Capogruppo. Tali poteri sono esercitati, in particolare, in materie e ambiti quali il governo societario, la pianificazione strategica, il governo dei rischi, il sistema dei controlli interni, i sistemi informativi e la garanzia in solido. Al riguardo, il contratto di coesione, oltre a contenere i poteri “generali” di indirizzo e coordinamento del gruppo e delle controllate, disciplina anche gli specifici poteri necessari ad assicurare l’unitarietà ed efficacia dei sistemi di gestione e controllo a livello consolidato, il rispetto dei requisiti prudenziali e degli obblighi di segnalazione applicabili al gruppo e alle sue componenti nonché delle altre disposizioni in materia bancaria e finanziaria. A tali poteri si aggiungono quelli specificamente connessi al governo societario delle Banche Affiliate, con particolare riguardo alla composizione e nomina degli organi sociali stabilendo, attraverso previsioni dello statuto tipo delle Banche Affiliate e uno specifico regolamento elettorale e assembleare di Gruppo, la disciplina dei casi in cui la Capogruppo può motivatamente nominare, opporsi alla nomina o revocare uno o più componenti, fino a concorrenza della maggioranza, degli organi di amministrazione e controllo delle Banche Affiliate, nonché le modalità relative. Tali poteri pongono, pertanto, un’eccezione alla regola - sancita e mantenuta dal TUB per le BCC - che “la nomina dei membri degli organi di amministrazione e controllo spetta ai competenti organi sociali”.

La Capogruppo è altresì tenuta ad esercitare i propri poteri di direzione e coordinamento avendo come obiettivo quello di salvaguardare la stabilità del Gruppo e di ogni sua singola componente, nel pieno rispetto dei principi di sana e prudente gestione societaria e imprenditoriale, supportando le Affiliate nel perseguimento degli obiettivi fissati dallo Statuto delle BCC, salvaguardando e promuovendo lo spirito cooperativo e la funzione mutualistica delle stesse e del Gruppo nel suo insieme.

A questo proposito, il contratto di coesione prevede, quale necessario e ulteriore elemento fondante e costitutivo del GBCI, la garanzia in solido delle obbligazioni assunte dalla Capogruppo e dalle Banche Affiliate, nel rispetto della disciplina prudenziale applicabile ai gruppi bancari e alle singole banche aderenti; tale garanzia costituisce parte integrante del contratto di coesione: la partecipazione all’accordo relativo costituisce, infatti, condizione imprescindibile per l’adesione al contratto di coesione e quindi al Gruppo Bancario Cooperativo. La garanzia tra la Capogruppo e le Banche Affiliate è reciproca (cross-guarantee) e disciplinata contrattualmente in modo da produrre l’effetto di qualificare le passività della Capogruppo e delle Affiliate come obbligazioni in solido di tutte le aderenti all’accordo; in altri termini, tutte le Banche Affiliate e la Capogruppo sono obbligate - sia internamente, sia esternamente - per tutte le obbligazioni contratte dalla Capogruppo o da qualsiasi Affiliata.

La garanzia prevede, inoltre, meccanismi di sostegno finanziario infragruppo con cui le aderenti allo schema si forniscono reciprocamente sostegno finanziario per assicurare la solvibilità e la liquidità; in particolare, per il rispetto dei requisiti prudenziali e delle richieste dell’Autorità di Vigilanza, nonché per evitare, ove necessario, l’assoggettamento alle procedure di risoluzione di cui al D.Lgs. n. 180/2015 o alla procedura di liquidazione coatta amministrativa di cui agli articoli 80 e seguenti del TUB.

Gli interventi di sostegno a favore delle Banche Affiliate, sia di capitale, sia di liquidità, necessari - anche tenendo conto delle risultanze dell’Early Warning System (“EWS”) - per assicurare la solvibilità e la liquidità delle singole aderenti allo schema, sono effettuati solo dalla Capogruppo, utilizzando le risorse finanziarie messe a disposizione dalle aderenti in esecuzione dell’accordo di garanzia e possono consistere in:

- misure di patrimonializzazione (ivi inclusa la sottoscrizione di azioni di finanziamento ex art. 150-ter del TUB emesse dalle Banche Affiliate e computabili come CET 1), tramite la componente ex ante dei fondi prontamente disponibili (FPD);

- misure di finanziamento a sostegno della liquidità (a titolo di esempio, operazioni di finanziamento con scadenza opportunamente definita o prestito titoli), tramite la componente ex post dei FPD attraverso l’utilizzo delle linee di credito allo scopo costituite, ovvero utilizzando i fondi ex ante;

- interventi in ogni altra forma tecnica ritenuta appropriata dalla Capogruppo.

I FPD rappresentano i fondi prontamente disponibili che ciascuna aderente costituisce al fine di garantire una pronta disponibilità dei fondi e dei mezzi finanziari necessari per realizzare gli interventi di garanzia e si compongono di una quota precostituita ex ante ed una quota che può essere richiamata dalla Capogruppo in caso di necessità (quota ex post), mediante l’esecuzione di contribuzioni con le forme tecniche previste dal contratto di coesione. In proposito, l’impegno della garanzia assunto da ciascuna aderente è commisurato alle esposizioni ponderate per il rischio e contenuto entro il limite delle risorse patrimoniali eccedenti i requisiti obbligatori a livello individuale, restando così impregiudicato il rispetto di tali requisiti.

Con cadenza almeno annuale, la Capogruppo procede alla conduzione dell’esercizio di stress test sul perimetro delle aderenti, finalizzato alla determinazione dei FPD e, di conseguenza, all’adeguamento delle relative quote di competenza rispetto al maggiore o minore importo già costituito presso la Capogruppo. L’esecuzione dell’esercizio di stress test rappresenta, pertanto, un elemento cardine dell’interno framework in materia di SDG. Sulla base degli esiti dell’esercizio di stress vengono, infatti, quantificati i complessivi FPD e, conseguentemente, gli obblighi di garanzia delle banche aderenti; inoltre, gli esiti dell’esercizio di stress sono funzionali alla calibrazione delle soglie degli indicatori del sistema di early warning.

In ragione di tutto quanto osservato, il Gruppo Bancario Cooperativo Iccrea si qualifica come Gruppo di entità affiliato ad un Organismo centrale ex art. 10 del CRR, con la contemporanea presenza di un Sistema di Garanzia reciproca, posto che:

- gli obiettivi dell’organismo centrale e delle entità affiliate sono comuni;

- la solvibilità e la liquidità di tutte le entità affiliate sono monitorate insieme sulla base del bilancio consolidato.

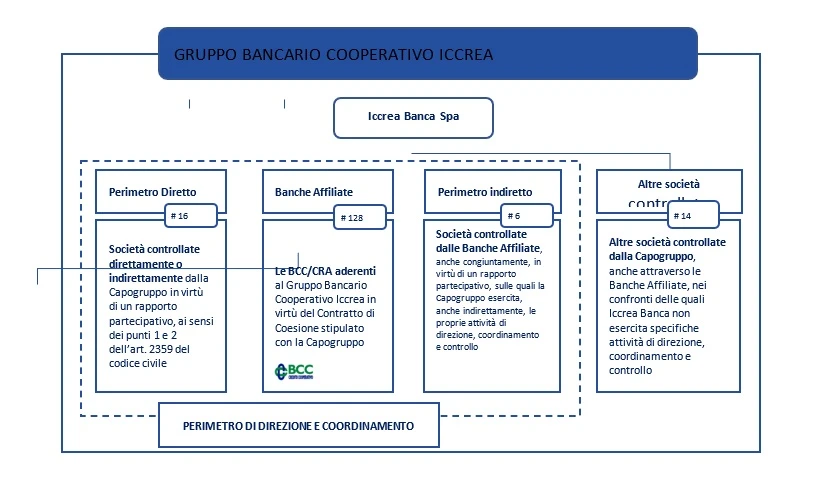

Al 31 dicembre 2021, come sinteticamente esposto nel prospetto successivo, il Gruppo risulta composto:

- dalla Capogruppo, Iccrea Banca S.p.A., cui è attribuito un ruolo di direzione e coordinamento del Gruppo e di interlocutore dell’Autorità di Vigilanza;

- dalle società rientranti nel perimetro direzione e coordinamento della Capogruppo, a loro volta distinte in:

- Banche Affiliate, aderenti al Gruppo in virtù del Contratto di Coesione stipulato con la Capogruppo;

- società controllate, direttamente o indirettamente, dalla Capogruppo in virtù di un rapporto partecipativo, ai sensi dei punti 1 e 2 dell’art. 2359 del codice civile, sulle quali la Capogruppo esercita attività di direzione, coordinamento e controllo (per convenzione, tali società rientrano nel c.d. “perimetro diretto” di direzione e coordinamento);

- dalle società controllate dalle Banche Affiliate, anche congiuntamente, in virtù di un rapporto partecipativo, sulle quali la Capogruppo esercita, anche indirettamente, le proprie attività di direzione, coordinamento e controllo in quanto società strumentali del Gruppo (per convenzione, tali società rientrano nel c.d. “perimetro indiretto” di direzione e coordinamento);

- dalle altre società controllate dalla Capogruppo, anche attraverso le Banche Affiliate, nei confronti delle quali Iccrea Banca non esercita specifiche attività di direzione, coordinamento e controllo.

L’articolazione territoriale delle Banche retail del Gruppo

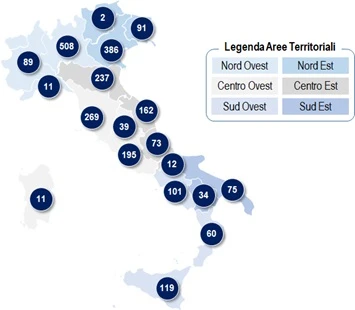

La distribuzione territoriale delle 128 BCC del Gruppo e di Banca Sviluppo è omogenea sul territorio nazionale (34% nel Sud Italia, 36% nelle regioni Centrali della penisola e 30% nel Nord Italia), come risultato di una mission caratteristica di sostegno alle comunità locali. Le uniche regioni nelle quali non sono insediate sedi di banche del Gruppo sono la Valle d’Aosta, il Trentino Alto Adige, la Liguria e l’Umbria (in queste ultime tre sono comunque presenti delle filiali).

Il Gruppo ha 2.474 sportelli riconducibili alle 128 BCC e a Banca Sviluppo con le sue attuali 3 filiali. Il 57% delle filiali sono localizzate in Lombardia, Veneto, Toscana ed Emilia Romagna, con una quota di mercato sportelli a livello nazionale pari al 10%.

Nel corso del 2021, la rete distributiva delle Banche Affiliate ha registrato 87 chiusure di filiali che, in parte, sono state compensate da nuove aperture in piazze con potenziale di maggior presidio e penetrazione commerciale: il saldo di tali interventi ha portato ad una riduzione netta di 55 sportelli rispetto a dicembre 2021. La dinamica evolutiva della rete, ancorché con effetti di razionalizzazione in misura inferiore rispetto a quelli registrati nel resto del sistema bancario nazionale, va comunque inquadrata nell’ambito delle caratteristiche proprie delle Affiliate, che vedono nella presenza di prossimità territoriale uno degli asset fondanti della relazione con il socio-cliente e le comunità. Al fine di garantire un migliore bilanciamento tra prossimità fisica e sostenibilità economica, a valle della costituzione del Gruppo, è stato deliberato un Piano di Sviluppo Territoriale, che ha tra i suoi obiettivi principali la crescita delle quote di mercato e del prodotto bancario lordo, anche attraverso il riposizionamento di diverse filiali verso piazze a maggiore attrattività ed un efficientamento dei costi su alcune filiali meno performanti.

A fronte dei 4.866 comuni bancarizzati italiani, il Gruppo è presente, con almeno 1 filiale, in 1.701 comuni, pari al 35% dei comuni bancarizzati; su 339 di questi (pari a circa il 20% del totale) le filiali del Gruppo rappresentano l’unica presenza bancaria, in coerenza con la mission caratteristica di vicinanza e sostegno mutualistico al territorio.

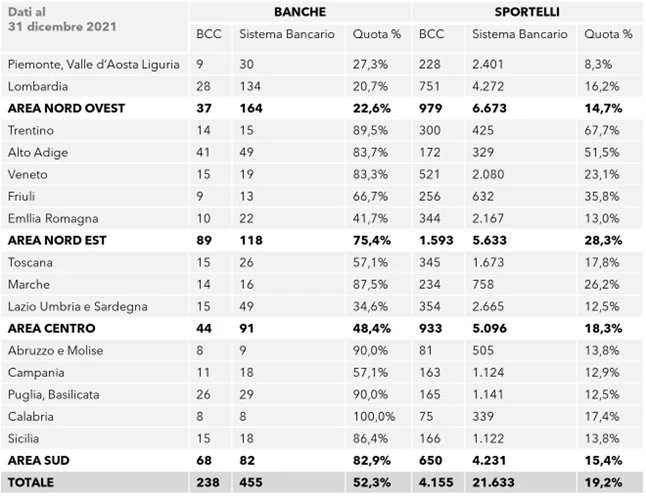

I dati del Credito Cooperativo in Italia

|

Dati al 31.12.2021 |

Valori |

|

Numero BCC |

238 |

|

Numero Sportelli |

4.155 |

|

Numero dipendenti BCC |

28.755 |

|

Numero dipendenti complessivi Credito Cooperativo |

35.000 |

|

Numero Soci |

1.374.692 |

|

Comuni Italiani |

7904 |

|

Comuni bancarizzati |

4.866 (61,56%) |

|

Comuni bancarizzati BCC |

2.571 |

Comunicato Stampa per adesione BCC Capaccio Paestum a Gruppo Bancario ICCREA

Traguardo storico per la BCC di Capaccio Paestum. L’Assemblea dei Soci ha deliberato l’adesione al Gruppo Bancario Cooperativo Iccrea.

Capaccio Paestum, 17 dicembre 2018

Ieri 16 dicembre, al Savoy Beach Hotel di Capaccio Paestum, l’Assemblea dei soci della BCC di Capaccio Paestum, riunitasi in forma straordinaria, ha deliberato la modifica dello statuto della BCC, al fine di consentire alla Banca di aderire al Gruppo Bancario Cooperativo Iccrea.

Un atto, questo, propedeutico alla scelta di adesione effettuata in base a quanto stabilito dalla legge 49/2016 di riforma del Credito Cooperativo e dalle sue successive modifiche.

Presenti all’incontro 739 soci (di cui 382 personalmente), le deliberazioni proposte dal CdA sono state adottate all’unanimità con il favore di oltre il 33 per cento della base sociale.

Il voto dell’Assemblea rappresenta senza dubbio un atto storico per la BCC e per lo sviluppo delle sue attività a beneficio dei soci e del territorio. Contestualmente, si conclude un’altra tappa della Riforma iniziata nel 2015, che ha coinvolto il Credito Cooperativo in un percorso di rinnovamento, preservando al contempo la storia ed i tratti caratteristici della mutualità bancaria cooperativa.

“Siamo molto soddisfatti per il raggiungimento – ha dichiarato il Presidente ing. Rosario Pingaro - di questo traguardo storico che consente alla BCC di Capaccio Paestum di contribuire alla nascita di un grande Gruppo bancario Cooperativo in Italia. I nostri soci hanno compreso come la riforma che ha voluto riunire le BCC nel nuovo Gruppo bancario Cooperativo Iccrea non solo non cancella la storia, la natura e la vocazione delle BCC, ma le inserisce in un sistema che garantisce maggiore solidità e permette di effettuare investimenti e ottenere sinergie fino ad ora impossibili da realizzare. Permette in sostanza di continuare a fare meglio quello che le Banche di Credito Cooperativo hanno sempre fatto: lo sviluppo e il sostegno del loro territorio.”

“E’ stata una bella e soddisfacente assemblea – ha aggiunto il direttore dott. Giancarlo Manzi – un momento importante per il Credito Cooperativo e per la BCC di Capaccio Paestum. I numerosi soci presenti – ai quali va il nostro ringraziamento - hanno partecipato con interesse, mostrando vicinanza, attaccamento e senso di responsabilità. Viviamo questo momento con la convinzione di partecipare a qualcosa di importante per continuare a svolgere il nostro ruolo di banca di comunità e di banca cooperativa mutualistica in chiave moderna ed in linea coi tempi attuali e futuri. Tempi che richiedono innovazione, efficienza, competitività”.

Il costituendo Gruppo bancario Cooperativo Iccrea prende dunque forma e potrà contare sull’adesione di 142 BCC, che operano su 1738 comuni con una rete di 2647 filiali. Sarà fondato su una solida base sociale di 750.000 soci con più di quattro milioni di clienti, un patrimonio netto di 11,5 miliardi di euro, un attivo di 148 miliardi, impieghi lordi per 93,3 miliardi e una raccolta diretta per 102,4 miliardi.

Con questi numeri e per il numero di BCC coinvolte, il Gruppo bancario Cooperativo Iccrea si avvia a diventare a tutti gli effetti la Prima Banca Locale del Paese.

Lettera ai Soci Assemblea Straodinaria del 24 febbraio per approvazione fusione

Carissimo socio, carissima socia,

in vista dell’assemblea straordinaria del prossimo 24 febbraio penso sia utile sottoporti alcuni spunti di riflessione.

L’ultimo rapporto ispettivo del settembre 2018 ha sancito l’evoluzione positiva della complessiva situazione tecnico-organizzativa della Bcc liberandola del tutto da alcuni vincoli operativi posti dalla Vigilanza nel 2010 e che ne avevano condizionato la crescita.

La ritrovata fiducia da parte della Banca d’Italia nella governance della Bcc di Capaccio Paestum e la spinta propulsiva dei tanti giovani soci affluiti nella compagine sociale negli ultimi anni, si sono rivelati pilastri morali essenziali della nuova identità bancaria.

Grazie al rinnovato contesto consiliare connotato da un confronto dialettico costruttivo e da decisioni improntate sempre a grande senso di responsabilità societaria e sociale, nella consapevolezza che le dimensioni aziendali sono sempre più decisive nelle strategie di sviluppo e di creazione di nuovo valore, oggi la banca coglie una straordinaria opportunità di crescita mediante un’operazione di fusione per incorporazione della Bcc di Serino.

La nuova banca manterrà forte il legame emotivo e ideale con i territori a partire proprio dal nome: Bcc di Capaccio Paestum e Serino. La sede centrale della nuova banca sarà Capaccio Paestum.

La nuova area di competenza abbraccerà il Cilento, la Piana del Sele, i Monti Picentini, la Valle dell’Irno e l’Irpinia. L’area operativa di riferimento passerà da 18 a circa 60 comuni, con una popolazione di superiore ai 600 mila residenti. Le imprese insediate dei nuovi territori sono 48 mila.

Dall’affermazione di questo “incontro tra due banche” deriveranno nuove occasioni di arricchimento culturale ed economico per i soci, nuove opportunità relazionali, di dialogo e di conoscenza per le nostre comunità locali.

Le prospettive di progresso della nuova Banca Interprovinciale Locale sono dunque evidenti e importanti.

Ti aspetto per coglierle e viverle insieme.

Rosario Pingaro

[1] La profondità, l’ampiezza e la durata di tale crisi finanziaria hanno reso più lenta ed insicura l’uscita dalla recessione ed innescato una rilevante modifica del quadro regolatorio in ambito europeo. Conseguentemente per tutte le banche è iniziato un momento delicato e di transizione senza precedenti.

[2] Dal 1° aprile 2019, BCC Capaccio Paestum e Serino a seguito della fusione per incorporazione della BCC di Serino (AV).

[3] Dal 16 maggio al 13 luglio 2018.

[4] Taglia Unica per tutti.

[5] Il 18 ottobre 1953, 88 soci fondatori costituirono la Cassa Rurale ed Artigiana di Capaccio.

[7] L’esponente ha rassegnato le dimissioni per sopraggiunti impegni di lavoro e familiari.

[8] Nel corso della seduta straordinaria dell’Assemblea dei Soci dell’11 maggio 2014, su proposta del Consiglio di Amministrazione, si è proceduto: a) a ridurre il numero degli amministratori da 10 a 8, con la variazione dell’art. 32 dello Statuto Sociale; b) a modificare il Regolamento Assembleare per introdurre un limite alla riduzione dei mandati e prevedere la rappresentanza di genere e territoriale.

[9] La fusione dal punto di vista operativo ha avuto effetto dal 27 maggio 2019.

[10] Lo scenario macroeconomico in cui è nata la nuova realtà bancaria è stato particolarmente sfidante, con il PIL Italiano ed Europeo “stagnante”, i tassi di interesse su livelli minimi, addirittura negativi, fortemente condizionato dall’incerto contesto economico e politico nazionale e internazionale. Non trascurabili, poi, sono state le significative novità regolamentari che hanno impattato in particolare sull’attività di intermediazione creditizia (introduzione della Nuova Definizione di Default, piena applicazione del Calendar Provisioning, etc.).

[11] Ban.Ca.Pa.eSe., acronimo che si traduce in: Banca Capaccio Paestum e Serino, che opera come Banca locale e, quindi, come una banca di paese.

[12] In data 10 Febbraio 2016 il Consiglio dei Ministri approvò il Decreto Legge n. 18 – convertito con modiche dalla Legge 8 aprile 2016 n. 49 pubblicata sulla Gazzetta Ufficiale al n. 175 del 14 Aprile 2016 – che, in relazione alla riforma del settore bancario cooperativo, dispose modifiche sostanziali al Decreto Legislativo 1 settembre 1993, n. 385 (Testo Unico Bancario).

Le modifiche apportate al TUB originavano dalla volontà di rafforzare la resilienza del sistema del Credito Cooperativo rispetto alle sfide poste dagli effetti della crisi economico-finanziaria, dall’evoluzione della regolamentazione e della supervisione europee e dalle esigenze di cambiamento indotte dal progresso tecnologico.

Erano, in particolare, finalizzate a superare talune distonie del modello organizzativo vigente. L’obiettivo era rendere il settore in grado di svolgere la propria missione di mutualità bancaria, di competere in modo efficace, di rafforzare il patrimonio delle singole BCC al fine di consentire investimenti e affrontare adeguatamente eventuali situazioni di crisi.

Il nuovo modello organizzativo che la riforma ha introdotto, prevedeva la costituzione di un Gruppo Bancario Cooperativo guidato da una Capogruppo controllata maggioritariamente dalle BCC-CR e dotata di adeguati poteri di direzione e coordinamento. Il contratto di coesione da stipulare tra le BCC-CR aderenti e la Capogruppo disciplinava detta relazione. I doveri e i poteri della Capogruppo nei confronti delle banche aderenti erano finalizzati ad assicurare competitività, stabilità, unità della direzione strategica e del sistema dei controlli interni del Gruppo Bancario Cooperativo.

La Capogruppo doveva anche garantire l'osservanza dei requisiti prudenziali applicabili al Gruppo nelle sue diverse componenti. A tal fine venivano previsti poteri di direzione, coordinamento e controllo da parte della Capogruppo nei confronti delle banche aderenti. Tutto ciò per assicurare che le strategie e le operazioni dei vari soggetti componenti il Gruppo Bancario Cooperativo fossero in linea con le politiche e gli obiettivi del Gruppo stesso.

In una cornice coerente con la disciplina europea sui gruppi bancari, l’architettura del Gruppo Bancario Cooperativo assumeva la propria carica innovativa nella ricerca di un equilibrio fra i valori fondanti della cooperazione di credito e le logiche del mercato dei capitali, fra la salvaguardia dell’autonomia controllata delle singole BCC e le prerogative tipiche di un gruppo bancario.

La valorizzazione della cooperativa mutualistica di credito doveva caratterizzare l’attuazione della riforma del Credito Cooperativo, per assicurare a ciascuna BCC–CR la possibilità di continuare a svolgere il proprio ruolo insostituibile di “banca di comunità”, operando integrata in un Gruppo Bancario Cooperativo che ne promuova la redditività, l’efficienza e l’efficacia, la crescita e la stabilità.

[13] Federcasse, Federazione Italiana delle Banche di Credito Cooperativo - Casse Rurali ed Artigiane, è l'Associazione nazionale delle BCC-CR. Svolge funzioni di rappresentanza e tutela della categoria e di assistenza di carattere legale, fiscale, sindacale, organizzativo, di comunicazione e di formazione a favore di tutto il sistema del Credito Cooperativo.

[14] Il 21 settembre è stata pubblicata nella Gazzetta Ufficiale n. 220, la Legge 21 settembre, n. 108, di conversione, con modificazioni, del D.L. 91/2018 (cosiddetto Milleproroghe) che, all’articolo 11, è intervenuto sulla Riforma 2016 del Credito Cooperativo, rafforzando il carattere territoriale e le finalità mutualistiche delle singole BCC, sia nelle rispettive aree geografiche di competenza sia all’interno dei Gruppi Bancari Cooperativi di riferimento.

La Legge ha previsto che:

- almeno il 60% del capitale della Capogruppo del Gruppo bancario cooperativo debba essere detenuta dalle BCC appartenenti al Gruppo;

- lo statuto della Capogruppo stabilisca che i componenti dell’organo di amministrazione espressione delle BCC aderenti al Gruppo siano pari alla metà più due del numero complessivo dei Consiglieri di amministrazione;

- i poteri della Capogruppo, oltre a considerare le finalità mutualistiche, debbano altresì considerare il carattere localistico delle BCC;

- con “atto della Capogruppo”, debba essere disciplinato un processo di consultazione delle BCC aderenti in materia di strategie, politiche commerciali, raccolta del risparmio ed erogazione del credito, nonché riguardo al perseguimento delle finalità mutualistiche. Al fine di tener conto delle specificità delle aree interessate, la consultazione deve avvenire mediante “assemblee territoriali” delle BCC, i cui pareri non sono vincolanti per la Capogruppo (ma evidentemente costituiscono un riferimento);

- vengano riconosciuti, alle BCC che si collocano nelle classi di rischio migliori, maggiori ambiti di autonomia in materia di pianificazione strategica e operativa (nel quadro degli indirizzi impartiti dalla Capogruppo e sulla base delle metodologie da quest’ultima definite) nonché un ruolo più ampio nelle procedure di nomina degli esponenti aziendali;

- sia un Decreto del Presidente del Consiglio dei Ministri, su proposta del Ministro dell’Economia e delle Finanze, sentita la Banca d’Italia, a stabilire una diversa soglia di partecipazione delle BCC al capitale della Capogruppo, tenuto conto delle esigenze di stabilità del Gruppo.

La Legge 21 settembre n. 108 ha, in sostanza, rafforzato il controllo delle BCC sul proprio Gruppo Bancario Cooperativo, ribadito l’adozione del principio risk based nel concreto esercizio dell’attività dei Gruppi, definito la necessità di adeguati processi di consultazione delle BCC da parte delle Capogruppo.

[15] Nella Legge 17 dicembre 2018 n. 136 che ha convertito, con modificazioni, il D.L. 23 ottobre 2018, n. 119 (cosiddetto Decreto “pace fiscale”), pubblicata il 18 dicembre in Gazzetta Ufficiale, sono contenute quattro misure di grande interesse per la categoria:

- l’art. 20, comma 1 ha esteso anche ai Gruppi Bancari Cooperativi la possibilità di avvalersi – già dal 2019 – dell’istituto del Gruppo Iva, con un rilevante beneficio in termini economici;

- l’art. 20, comma 2-ter ha riconosciuto la diversa natura degli strumenti di capitale delle BCC rispetto a quelli emessi dalle società per azioni, entro una certa soglia di valore nominale. Nei casi in cui la sottoscrizione o l’acquisto risulti di valore nominale non superiore a 1.000 euro o, se superiore, rappresenti la quota minima stabilita nello statuto della banca per diventare socio, purché la stessa non ecceda il valore nominale di 2.500 euro (tenendo conto, ai fini dei limiti suddetti, delle operazioni effettuate nei 24 mesi precedenti), non si applicano gli articoli 21, 23, e 24-bis del TUF, con un’evidente semplificazione operativa, importante anche sul piano strategico delle possibilità di accrescimento delle compagini sociali;

- il nuovo articolo 20-bis è intervenuto sulla disciplina delle Casse costituite nelle province autonome di Trento e Bolzano, prevedendo per esse la possibilità di aderire ad un sistema di tutela istituzionale di cui all’art. 113 (7) del CRR (Capital Requirements Regulation) in alternativa al Gruppo Bancario Cooperativo;

- il nuovo articolo 20-ter ha introdotto una nuova forma di vigilanza cooperativa per le Capogruppo dei Gruppi Bancari Cooperativi, finalizzata a verificare la coerenza delle funzioni svolte dalle Capogruppo rispetto alle finalità mutualistiche e territoriali delle BCC aderenti ai Gruppi.

Nel corso dell'iter del provvedimento si è anche provveduto a contrastare alcune proposte normative che, se approvate, avrebbero potuto impattare in maniera rilevante sul processo di evoluzione del Credito Cooperativo.

[16] L’ultimo giorno dell’anno, il 31 dicembre scorso, è stata infine pubblicata nella Gazzetta Ufficiale n. 302 la Legge 30 dicembre 2018, n. 145 (Legge di Bilancio 2019), in vigore dal 1 gennaio 2019.

In essa, al comma 1072, è contenuta una norma di diretto interesse per le BCC e i GBC.

Tale comma, che ha apportato alcune modifiche all’articolo 38 del D.Lgs. n. 136 del 2015 sui bilanci di banche e intermediari finanziari, è intervenuta sulla disciplina delle scritture contabili dei Gruppi Bancari Cooperativi. Recependo nell’ordinamento italiano una disposizione contenuta all’interno della Direttiva 86/635/CEE, si chiarisce che, ai fini della redazione del bilancio consolidato, la società Capogruppo e le banche facenti parte del Gruppo costituiscono un’unica entità consolidante.

Ne è conseguito che, nella redazione del bilancio consolidato, le poste contabili relative a Capogruppo e banche affiliate possono essere iscritte con modalità omogenee, consentendo il consolidamento a valori contabili individuali invece che a fair value con una potenziale sterilizzazione, anche su base consolidata, degli impatti sui fondi propri dei Gruppi Bancari Cooperativi.

[17] Nel 2018 è stato introdotto (con il cosiddetto Decreto “pace fiscale” come riportato in precedenza) un emendamento al progetto originario di riforma che ha permesso alle banche Raiffeisen di costituire un IPS, in luogo dell’adesione a un gruppo bancario cooperativo. L’istituzione di un IPS non determina la costituzione di un gruppo, ma prevede il sostegno patrimoniale e di liquidità tra le banche aderenti, nonché il riconoscimento di taluni benefici regolamentari.

I primi 60 anni

Anno 1953 – Anno 2013. Sessanta anni di attività della nostra istituzione che è passata dalla vecchia e gloriosa Cassa Rurale e Artigiana alla più dinamica e coinvolgente Banca di Credito Cooperativo.

Mi piace ricordare come questo periodo ha scandito il susseguirsi di traguardi importanti, concretizzatisi nell’incremento costante, ordinato e continuo della compagine sociale, attestatasi ad oggi a 1500 soci, nell’incremento patrimoniale che ha ormai raggiunto i 40 milioni di Euro, nell’incremento dei volumi operativi che sono la risultante di progetti operativi attuati da persone che credono negli stessi ideali. Uomini e donne che hanno saputo e sanno cogliere il valore della cooperazione, e soprattutto della cooperazione di credito come spinta per la crescita propria e di quella del territorio in cui operano attivamente.